Grootboekrekening

Als je start met boekhouden, zijn grootboek en grootboekrekening een van de eerste begrippen die je tegenkomt. Ze vormen dan ook de basis voor je boekhouding. Maar wat zijn grootboeken en grootboekrekeningen? En wat moet je erover weten? Wij hebben alles op een rijtje gezet.

Wat is een grootboek?

Een grootboek is de verzameling van alle grootboekrekeningen. Deze naam wordt gebruikt omdat men vroeger de boekhouding bijhield in hele grote boeken. Hier werden alle inkomsten en uitgaven in opgeschreven. Tegenwoordig wordt hiervoor meestal een online boekhoudprogramma gebruikt.

Wat is een grootboekrekening?

Een grootboekrekening is een verzameling van alle inkomsten en uitgaven binnen een bepaalde categorie. Het is dus een lijst met uitgaven en inkomsten die logisch bij elkaar horen. Met grootboekrekeningen deel je de boekhouding als het ware op in stukjes. Zo heb je een beter overzicht over jouw financiën. Een grootboekrekening heeft een uniek nummer, zodat deze eenvoudig teruggevonden kan worden. Alle grootboekrekeningen samen vormen het grootboek of grootboekrekeningschema.

Welke grootboekrekeningen gebruiken?

Grootboekrekeningen kunnen worden opgesplitst in twee categorieën: balansrekeningen en resultaatrekeningen.

Een balansrekening vertegenwoordigt een bepaalde waarde of schuld. Een resultaatrekening laat juist opbrengsten en kosten zien. Daarom wordt een resultaatrekening ook wel een winst- en verliesrekening genoemd.

Voorbeelden van grootboekrekeningen

Balansrekeningen zijn bijvoorbeeld:

- Inventaris

- Bank

- Kas

- Leningen

Voorbeelden van resultatenrekeningen zijn:

- Kosten

- Opbrengsten

- Reiskosten

- Advertentiekosten

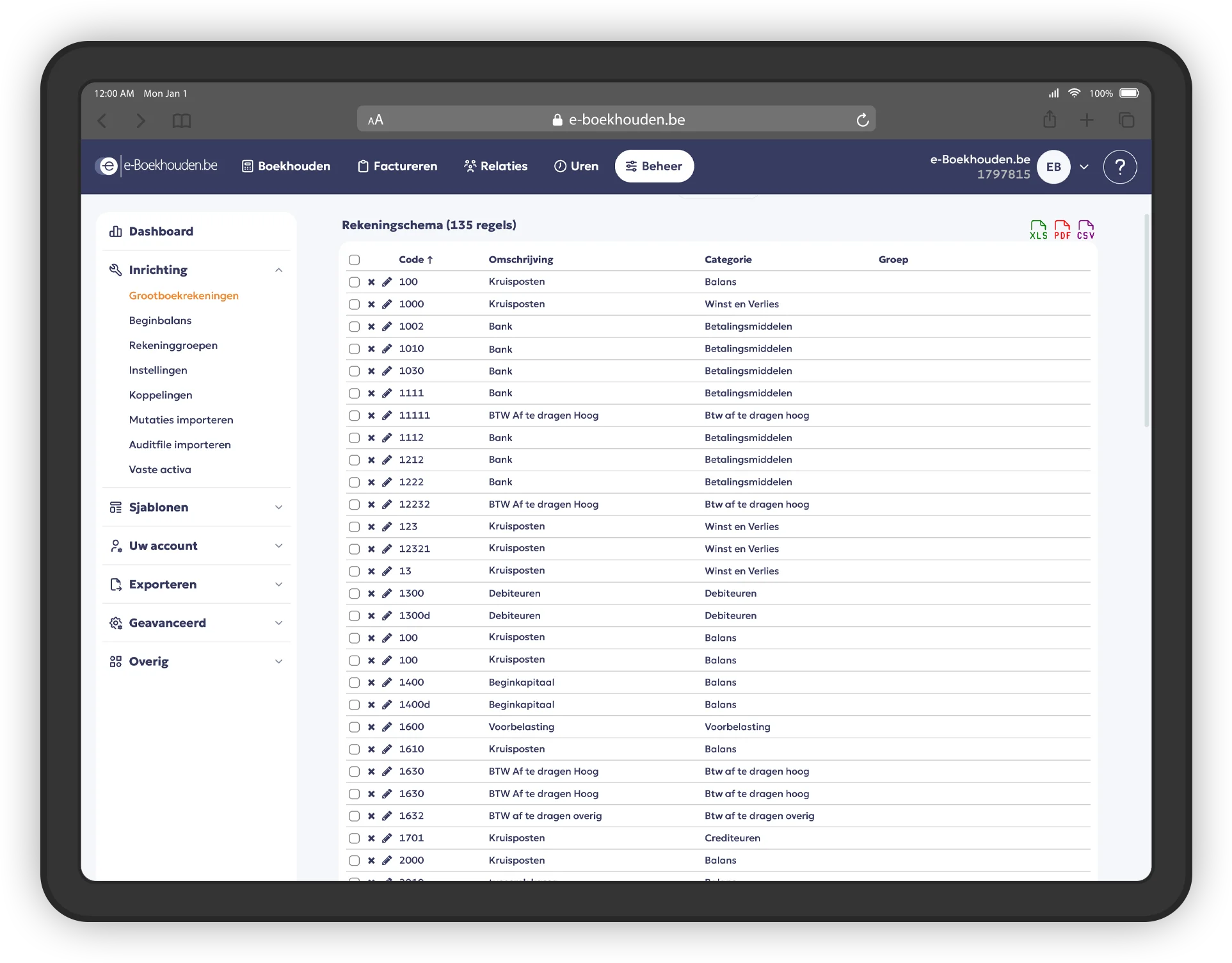

Automatisch grootboekrekeningschema in e‑Boekhouden.be

In ons boekhoudprogramma heb je direct toegang tot een volledig grootboekrekeningschema, en je kunt deze eventueel naar eigen wens aanvullen.

Grootboekrekeningschema in jouw boekhouding

Grootboekrekeningen zijn onmisbaar in jouw boekhouding. Zonder een splitsing in grootboekrekeningen ben je het overzicht al snel kwijt. Om dit te voorkomen, krijgen grootboekrekeningen ook een uniek nummer.

Deze nummers zijn opgelegd door het Minimum Algemeen Rekenstelsel (MAR). Dat is in België een verplichte indeling die elke onderneming moet volgen in zijn boekhouding. Dat maakt het eenvoudiger voor controleurs, auditeurs en derde partijen (bijvoorbeeld bij verkoop van een onderneming) om een boekhouding controleren.

De nummering in de grootboekrekeningen is als volgt:

1xxx: eigen vermogen, voorzieningen voor risico's en schulden op 1 jaar

Dit is het eigen vermogen van de onderneming. Je komt uit op het eigen vermogen door de winsten en kapitaalstortingen op te tellen. Daarnaast omvat deze grootboekrekening ook de schulden die langer dan 1 jaar gelden.

2xxx: Investeringsrekeningen

Investeringsrekeningen zijn 3-ledig: Immateriële vaste activa (bv software licenties of alles wat niet vast zit of tastbaar is), materiele vaste activa (bv bureaumateriaal) en financiële vaste activa.

3xxx: Voorraad en bestellingen in uitvoering

In deze grootboekreeks bevinden zich alle voorraadrekeningen. Je gebruikt deze reeks dan ook alleen als je een voorraad van artikelen aanhoudt. Bijvoorbeeld wanneer je een winkel hebt.

4xxx: Vorderingen en schulden op ten hoogste 1 jaar.

De 4000-reeks is bestemd voor alle vorderingen die je hebt op 1 jaar. Idem voor de schulden die je nog hebt openstaan die binnen het jaar aflopen.

5xxxx: geldbeleggingen en liquide middelen

Deze grootboekrekening geeft alle beleggingen weer die lopen met het kapitaal van je bedrijf. Liquide middelen geven weer hoeveel cash je op de bank hebt staan.

6xxx: kosten

Hier komen alle kosten die je maakt om je onderneming te laten draaien. Dit kunnen loonkosten, huur, telefoonkosten of kantoorbenodigdheden zijn.

7xxx: opbrengsten

In deze grootboekrekening komen alle opbrengsten. Dat zijn opbrengsten uit bijvoorbeeld verkoop, omzet, maar ook opbrengsten uit beleggingen, huuropbrengsten of opbrengsten uit leningen die je mogelijks hebt verstrekt.

Probeer e‑Boekhouden.be nu tijdelijk, gratis en vrijblijvend uit

Voor ondernemingen die al een langere periode zakelijk actief zijn hebben we een proefperiode van 14 dagen. Wanneer je korter dan 15 maanden geleden met je bedrijf gestart bent, dan is e‑Boekhouden.be gedurende de eerste 15 maanden van jouw onderneming volledig gratis en geheel vrijblijvend. Je kunt dan zonder beperkingen online boekhouden en factureren, inclusief alle geavanceerde functies.

Nog hulp nodig?

Stel je vraag aan Thom en zijn collega's. Ze staan je graag te woord.